Taux du pel en 2015 comment il fonctionnait vraiment pour votre épargne

En 2015, le taux du PEL a connu une évolution significative en cours d’année, passant de 2,50 % à 2,00 % brut au 1er février. Cette baisse, qui peut sembler minime, a des conséquences durables sur votre épargne et vos droits à prêt immobilier. Si vous avez ouvert un PEL durant cette période, il est essentiel de savoir précisément à quel taux il est rémunéré pour évaluer son intérêt aujourd’hui, en 2026, après plus de dix ans de détention. Cet article vous donne toutes les clés pour comprendre le fonctionnement réel de votre PEL 2015, calculer son rendement net et déterminer s’il reste pertinent de le conserver ou non.

Comprendre le taux du PEL en 2015 sans se perdre dans les dates

L’année 2015 a marqué un tournant dans la rémunération du Plan Épargne Logement. Deux taux distincts ont coexisté selon la période d’ouverture du plan, ce qui crée parfois de la confusion pour les épargnants. Cette rupture tarifaire reflétait la baisse généralisée des taux d’intérêt en France et en Europe, dans un contexte économique marqué par une politique monétaire accommodante de la Banque Centrale Européenne.

Quel était précisément le taux du PEL ouvert en 2015

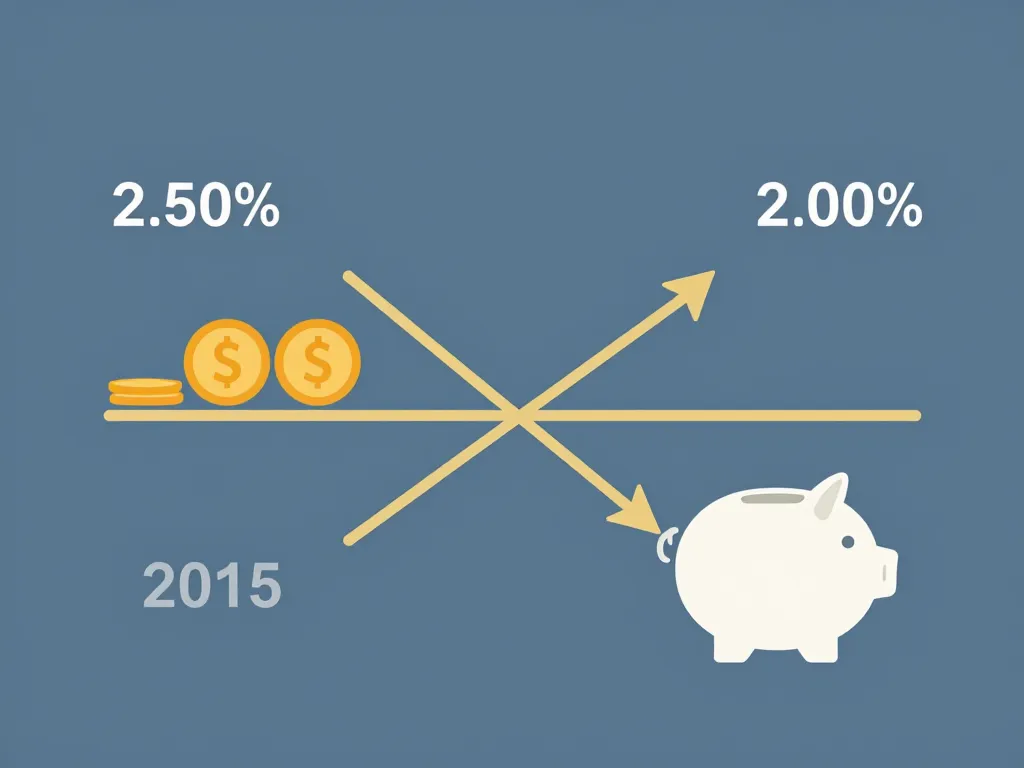

La distinction est simple mais cruciale. Un PEL ouvert entre le 1er janvier et le 31 janvier 2015 bénéficiait d’un taux de rémunération brut de 2,50 % par an. Dès le 1er février 2015, tous les nouveaux PEL ouverts ont vu leur taux ramené à 2,00 % brut. Cette baisse de 0,50 point de pourcentage peut paraître faible, mais elle représente une différence de rendement de 20 % sur la rémunération de base, ce qui pèse lourdement sur la performance globale de votre épargne sur 10 ou 15 ans.

Pour un épargnant ayant versé le plafond de 61 200 euros, la différence annuelle de rémunération entre ces deux taux atteint 306 euros bruts, soit plus de 3 000 euros sur une décennie. Cette distinction justifie l’importance de vérifier la date exacte d’ouverture de votre contrat.

Différence entre taux brut, taux net et rendement global réel

Le taux de 2,50 % ou 2,00 % annoncé par les banques correspond au taux brut, c’est-à-dire avant toute ponction fiscale ou sociale. Le taux net, celui qui vous intéresse réellement, intègre les prélèvements sociaux et, selon l’âge de votre PEL, l’impôt sur le revenu.

Depuis 2015, les prélèvements sociaux sur les PEL sont passés de 15,5 % à 17,2 % aujourd’hui. Pour un PEL ouvert en 2015, les intérêts sont soumis aux prélèvements sociaux chaque année, mais l’impôt sur le revenu ne s’applique qu’à partir de la 12ème année de détention. En 2026, votre PEL 2015 a donc dépassé ce seuil, et les intérêts sont désormais soumis au prélèvement forfaitaire unique de 30 % ou à votre taux marginal d’imposition si vous optez pour le barème progressif.

| Type de taux | PEL ouvert avant le 1er février 2015 | PEL ouvert après le 1er février 2015 |

|---|---|---|

| Taux brut | 2,50 % | 2,00 % |

| Taux net après prélèvements sociaux (17,2 %) | 2,07 % | 1,66 % |

| Taux net après fiscalité complète (30 %) | 1,75 % | 1,40 % |

Comment la prime d’État et le taux de prêt complétaient le dispositif

Le PEL 2015 ne se résume pas à son taux d’épargne. Il ouvre également des droits à un prêt immobilier à taux préférentiel et, sous conditions, à une prime d’État. Pour les PEL ouverts en 2015, la prime d’État restait accessible, dans la limite de 1 525 euros, à condition de solliciter un prêt immobilier d’au moins 5 000 euros et d’avoir alimenté le plan pendant au moins quatre ans.

Le taux du prêt épargne logement associé aux PEL 2015 était fixé à 3,20 % pour les plans ouverts avant le 1er février et à 2,70 % pour ceux ouverts après cette date. En 2026, ces taux peuvent sembler élevés comparés aux offres immobilières classiques, qui oscillent autour de 3,50 % à 4,00 % selon les profils. Toutefois, la prime d’État, si elle reste acquise, améliore sensiblement l’équation financière globale du dispositif.

Situer votre PEL de 2015 dans l’historique des taux et des réformes

Pour comprendre l’attractivité réelle d’un PEL ouvert en 2015, il faut le replacer dans la trajectoire des produits d’épargne réglementée en France. Cette période marque un basculement progressif vers des rendements plus modestes, tout en conservant certains avantages structurels propres au PEL.

En quoi le PEL ouvert en 2015 se distingue des générations précédentes

Les PEL ouverts avant 2011 affichaient des taux particulièrement généreux, souvent supérieurs à 3,00 % et pouvant atteindre 4,00 % ou davantage pour les contrats les plus anciens. Les plans ouverts entre 2011 et 2014 bénéficiaient encore de taux compris entre 2,50 % et 3,00 %, avec une fiscalité plus avantageuse qu’aujourd’hui.

Le PEL 2015 se situe dans une zone intermédiaire. Certes, son taux est inférieur aux générations précédentes, mais il conserve un avantage majeur : le taux fixe pendant toute la durée du plan, jusqu’à 10 ans minimum et 15 ans maximum. Dans un environnement de taux bas puis de remontée récente, cette garantie de rendement, même modeste, constitue une forme de protection contre la volatilité.

PEL 2015 ou livret A à l’époque : quel placement était le plus intéressant

En 2015, le livret A affichait un taux de rémunération de 1,00 %, puis 0,75 % à partir du mois d’août. Cette rémunération, bien inférieure à celle du PEL, rendait ce dernier nettement plus attractif pour les épargnants disposant d’un horizon de placement de moyen ou long terme.

L’arbitrage se jouait principalement sur la contrainte de versements réguliers imposée par le PEL (minimum 540 euros par an) et sur l’absence de disponibilité immédiate des fonds sans perdre les avantages du plan. Le livret A, lui, offrait une liquidité totale et aucune obligation de versement. Pour un projet immobilier envisagé à 5 ou 10 ans, le PEL 2015 l’emportait largement en termes de rendement brut.

Pourquoi l’année 2015 marque un tournant pour les PEL

La baisse de taux du 1er février 2015 a inauguré une série de réformes successives qui ont progressivement réduit l’attractivité du PEL. Les générations suivantes ont vu leur taux continuer de baisser, jusqu’à atteindre 1,00 % pour les PEL ouverts à partir de 2016, puis des taux encore plus faibles par la suite.

Parallèlement, l’État a progressivement restreint l’accès à la prime d’État, jusqu’à la supprimer totalement pour les PEL ouverts à partir de 2018. La fiscalité a également évolué, avec l’introduction du prélèvement forfaitaire unique en 2018, qui pénalise davantage les PEL anciens. En ce sens, 2015 représente l’une des dernières années où ouvrir un PEL pouvait encore présenter un intérêt substantiel pour un projet immobilier.

Conséquences actuelles si vous détenez encore un PEL ouvert en 2015

En 2026, votre PEL ouvert en 2015 a franchi la barre des 10 ans, voire approche des 12 ans. Cette durée de détention modifie la donne fiscale et pose la question de la pertinence de sa conservation. Plusieurs éléments méritent d’être examinés pour prendre une décision éclairée.

Comment vérifier le taux, la fiscalité et la durée restante de votre PEL

Pour connaître les caractéristiques exactes de votre PEL, consultez votre convention de compte ou vos relevés annuels. Trois informations sont essentielles :

- La date d’ouverture précise, qui détermine le taux applicable (2,50 % ou 2,00 %)

- Le montant total des versements et des intérêts capitalisés à ce jour

- La durée écoulée, pour savoir si vous êtes soumis à l’impôt sur le revenu sur les nouveaux intérêts

Depuis que votre PEL a dépassé 12 ans, les intérêts générés sont imposables à l’impôt sur le revenu, en plus des prélèvements sociaux. Le rendement net réel diminue donc sensiblement. Un PEL ouvert en janvier 2015 à 2,50 % brut génère aujourd’hui un rendement net d’environ 1,75 % après fiscalité complète, ce qui reste correct dans un environnement de livrets réglementés à 2,40 % (taux actuel du livret A en 2026), mais avec une liquidité bien moindre.

Faut-il garder un PEL 2015 ou transférer vers un autre placement

La réponse dépend avant tout de votre projet immobilier. Si vous envisagez un achat dans les prochaines années et que vous souhaitez mobiliser vos droits à prêt, conserver le PEL peut rester pertinent, surtout si vous pouvez encore bénéficier de la prime d’État.

En revanche, si aucun projet immobilier n’est prévu, ou si les taux de prêt actuels du marché sont plus compétitifs que le taux de votre PEL (ce qui est probable), il peut être judicieux de clôturer le plan et de réorienter votre épargne vers des supports plus performants ou plus flexibles, comme une assurance vie en unités de compte, un Plan Épargne Retraite ou simplement des livrets réglementés pour une partie sécurisée.

Avant toute décision, réalisez un calcul précis du rendement net sur la période restante, en intégrant tous les prélèvements fiscaux. Comparez ensuite ce rendement avec les alternatives disponibles en tenant compte de votre situation personnelle et de votre profil de risque.

Utiliser ou non ses droits à prêt immobilier issus d’un PEL 2015

Les droits à prêt que vous avez accumulés dépendent des intérêts générés par votre PEL. Ces droits vous permettent d’emprunter à un taux fixé par la réglementation en vigueur lors de l’ouverture du plan. Pour un PEL ouvert avant le 1er février 2015, ce taux est de 3,20 %, contre 2,70 % pour ceux ouverts après.

En 2026, les taux immobiliers classiques oscillent entre 3,50 % et 4,50 % selon les profils emprunteurs et la durée du crédit. Dans ce contexte, un taux de prêt PEL à 2,70 % peut sembler attractif. Toutefois, plusieurs limites existent :

- Le montant du prêt est plafonné en fonction des droits acquis, rarement suffisant pour financer seul un bien immobilier

- Les banques peuvent appliquer des frais de dossier spécifiques ou des conditions restrictives

- Le prêt PEL doit être complété par un prêt classique, ce qui complexifie le montage financier

Dans tous les cas, demandez plusieurs simulations comparatives auprès de votre banque et d’autres établissements pour mesurer l’avantage réel. Si la différence de taux est significative, mobiliser vos droits à prêt peut réduire sensiblement le coût total de votre crédit immobilier.

Questions fréquentes sur le taux du PEL en 2015 et ses spécificités

Plusieurs interrogations reviennent régulièrement sur les PEL ouverts en 2015, notamment sur la date exacte de changement de taux, l’éligibilité à la prime d’État et les impacts fiscaux actuels. Voici les réponses aux questions les plus courantes pour gérer votre PEL en toute clarté.

Comment savoir si mon PEL ouvert en 2015 est à 2,50 ou 2,00 pour cent

La seule donnée qui compte est la date d’ouverture effective inscrite sur votre convention de compte. Un PEL ouvert au plus tard le 31 janvier 2015 est rémunéré à 2,50 % brut. Tout plan ouvert à compter du 1er février 2015 affiche un taux de 2,00 % brut.

Si vous avez un doute, contactez votre conseiller bancaire ou consultez votre espace client en ligne. La mention du taux contractuel doit figurer sur vos relevés annuels. En cas d’erreur ou d’absence de mention claire, demandez une attestation écrite confirmant le taux applicable, elle pourra vous être utile en cas de litige ou pour vos démarches immobilières futures.

Les PEL ouverts en 2015 donnent-ils encore droit à une prime d’État

Oui, les PEL ouverts en 2015 peuvent encore donner droit à une prime d’État, sous réserve de respecter plusieurs conditions cumulatives :

- Avoir alimenté le PEL pendant au moins quatre ans

- Solliciter un prêt épargne logement d’un montant minimum de 5 000 euros

- Utiliser ce prêt pour financer l’acquisition, la construction ou la rénovation d’un logement

Le montant de la prime dépend des intérêts générés et est plafonné à 1 525 euros pour les PEL ouverts en 2015. Cependant, certaines banques appliquent des interprétations restrictives sur les conditions d’éligibilité, notamment en cas de clôture anticipée du plan. Vérifiez auprès de votre établissement les modalités précises avant de prendre une décision de clôture ou de mobilisation du prêt.

Ce que change pour vous la fiscalité spécifique des PEL ouverts en 2015

La fiscalité de votre PEL 2015 a évolué au fil du temps. Durant les 12 premières années, les intérêts étaient soumis uniquement aux prélèvements sociaux, prélevés annuellement. À partir de la 12ème année, l’impôt sur le revenu s’applique sur les intérêts produits, soit via le prélèvement forfaitaire unique de 30 %, soit via le barème progressif si cette option est plus avantageuse pour vous.

Concrètement, un PEL ouvert en février 2015 a basculé dans la fiscalité complète en février 2026. Le rendement net s’en trouve diminué, passant d’environ 2,07 % à 1,75 % pour un taux brut de 2,50 %, ce qui reste légèrement inférieur au livret A actuel, mais sans liquidité immédiate.

Cette fiscalité accrue peut justifier une clôture du plan si aucun projet immobilier n’est envisagé et si vous recherchez un placement plus flexible ou mieux rémunéré. À l’inverse, si vous pouvez encore bénéficier de la prime d’État et des droits à prêt, l’équation globale peut rester favorable malgré la fiscalité.

En définitive, le PEL ouvert en 2015 conserve certains avantages, notamment pour un projet immobilier à court ou moyen terme, mais il nécessite une réévaluation régulière de sa pertinence face aux évolutions fiscales et aux alternatives d’épargne disponibles en 2026.

- Assistante de direction : 44 000 € bruts/an, mais l’expérience, la localisation et le secteur font varier le salaire - 23 juillet 2026

- Mail de candidature spontanée : l’objet, les pièces jointes et la relance qui changent tout - 23 juillet 2026

- Démission pendant un arrêt maladie : lettre, préavis et envoi à sécuriser - 22 juillet 2026