Découvrez pourquoi la Responsabilité Civile Professionnelle est indispensable pour les freelances, comment elle protège votre patrimoine et quels critères vérifier pour choisir votre contrat.

Devenir freelance implique une responsabilité totale sur la qualité de vos livrables. Dans le rythme soutenu des missions, entre la prospection et la gestion opérationnelle, la sécurité juridique passe parfois au second plan. Pourtant, un bug informatique, une erreur de diagnostic ou un accident matériel chez un client peut transformer une activité indépendante en difficulté financière majeure. L’assurance Responsabilité Civile Professionnelle (RC Pro) agit comme un filet de sécurité pour exercer votre métier avec sérénité, quel que soit votre domaine d’expertise.

Article : Assurance

Qu’est-ce que la RC Pro et à quoi sert-elle au quotidien ?

La Responsabilité Civile Professionnelle est un contrat d’assurance conçu pour protéger les indépendants contre les conséquences financières des dommages causés à des tiers dans le cadre de leur activité. Ces tiers peuvent être vos clients, des partenaires, des fournisseurs ou des passants. Contrairement à votre assurance responsabilité civile vie privée, qui couvre vos actes personnels, la RC Pro intervient dès lors qu’une faute, une négligence ou une imprudence survient durant l’exécution d’une prestation de service.

Une distinction entre les types de préjudices

Pour comprendre l’utilité de cette protection, il faut distinguer les trois types de préjudices couverts par le contrat :

Les dommages corporels surviennent si vous blessez quelqu’un par inadvertance, par exemple si un client trébuche sur le câble de votre ordinateur lors d’une réunion. Les dommages matériels concernent la détérioration d’un bien appartenant à autrui, comme renverser du café sur le serveur informatique d’un client. Enfin, les dommages immatériels représentent le risque le plus fréquent pour les freelances. Il s’agit des pertes financières subies par le client à la suite d’une erreur de votre part, sans dégât physique, comme un retard de livraison bloquant le lancement d’un produit ou un conseil erroné entraînant une perte de chiffre d’affaires.

L’obligation légale et la réalité contractuelle

La RC Pro est légalement obligatoire pour les professions réglementées comme la santé, le droit, la comptabilité, le transport ou l’assurance. Elle reste facultative pour la majorité des freelances dans le conseil, le marketing ou la tech. Cependant, elle devient souvent indispensable dans la pratique. La plupart des grands comptes et des plateformes de mise en relation exigent une attestation de RC Pro à jour avant la signature du contrat. Ce document prouve votre professionnalisme et rassure vos interlocuteurs sur votre capacité à assumer les conséquences d’une erreur éventuelle.

Les garanties à vérifier dans votre contrat

Tous les contrats de RC Pro ne se valent pas. La personnalisation des garanties est nécessaire pour éviter de payer pour des risques inexistants ou, à l’inverse, d’être sous-couvert sur des points critiques pour votre métier.

La protection juridique pour votre défense

Souvent incluse ou proposée en option, la protection juridique est un pilier de votre contrat. En cas de litige avec un client, que le désaccord porte sur l’interprétation d’un cahier des charges ou sur une contestation de facture, les frais d’avocat et d’expertise peuvent devenir très élevés. Cette garantie permet de bénéficier d’un conseil pour tenter une résolution amiable et prend en charge les frais de procédure si le conflit se déplace devant les tribunaux. Pour un indépendant, c’est la garantie de ne pas être fragilisé par la puissance financière d’un donneur d’ordre.

La couverture des dommages immatériels non consécutifs

Un dommage immatériel « consécutif » fait suite à un dommage matériel ou corporel. Un dommage immatériel « non consécutif » est une perte financière pure, sans lien avec un accident physique. Pour un développeur web, un consultant SEO ou un data analyst, ce risque est le plus courant : une erreur de code qui paralyse un site e-commerce pendant 24 heures ne casse rien physiquement, mais le manque à gagner pour le client est réel. Vérifiez que votre contrat couvre bien ces préjudices financiers.

Le matériel nomade et la cyber-protection

À l’heure du travail hybride, votre ordinateur est votre principal outil de production. Une assurance adaptée peut inclure une garantie pour votre matériel professionnel en cas de vol ou de casse, même en déplacement. Avec la recrudescence des cyberattaques, certaines polices proposent des extensions pour couvrir votre responsabilité si vous transmettez involontairement un virus à un client ou si vous êtes victime d’une fuite de données confidentielles dont vous aviez la garde.

Scénarios réels : quand l’assurance protège votre entreprise

Des exemples concrets permettent de mesurer l’impact d’une absence de couverture dans des situations classiques.

Dans le cas d’un consultant en stratégie, vous préconisez une réorganisation interne à une PME. Suite à une erreur de calcul dans vos prévisions budgétaires, l’entreprise investit lourdement et subit une perte nette de 50 000 €. Le client se retourne contre vous pour défaut de conseil. Sans assurance, vous devez puiser dans votre patrimoine personnel pour rembourser cette somme.

Pour un graphiste freelance, vous créez un logo pour une marque nationale. Quelques mois après le lancement, une autre entreprise vous attaque pour contrefaçon, estimant que le logo est trop proche du sien. La RC Pro prend en charge les frais de défense et les éventuelles indemnités de transaction, vous évitant ainsi la faillite.

Lorsque l’on débute, le risque semble linéaire. Pourtant, la responsabilité change de dimension selon l’envergure du projet. Plus le périmètre d’intervention s’élargit, plus une erreur de virgule ou un retard de livraison peut avoir des répercussions systémiques chez le client. Passer d’une prestation pour une TPE à un contrat avec un grand groupe décuple la portée de votre engagement contractuel. Une RC Pro bien calibrée doit suivre cette progression et s’adapter à la hauteur des enjeux que vous manipulez.

Combien coûte une RC Pro freelance et comment choisir ?

Le tarif d’une assurance responsabilité civile professionnelle n’est pas fixe. Il dépend de plusieurs critères qui définissent votre niveau de risque pour l’assureur.

Les critères influençant la prime

Le premier facteur est votre chiffre d’affaires, car plus il est élevé, plus le risque financier potentiel est jugé important. Le deuxième est votre secteur d’activité : un consultant en bien-être paiera généralement moins cher qu’un ingénieur en cybersécurité ou un diagnostiqueur immobilier. Enfin, le montant des plafonds de garantie et le niveau des franchises, la somme restant à votre charge en cas de sinistre, impactent directement le coût annuel.

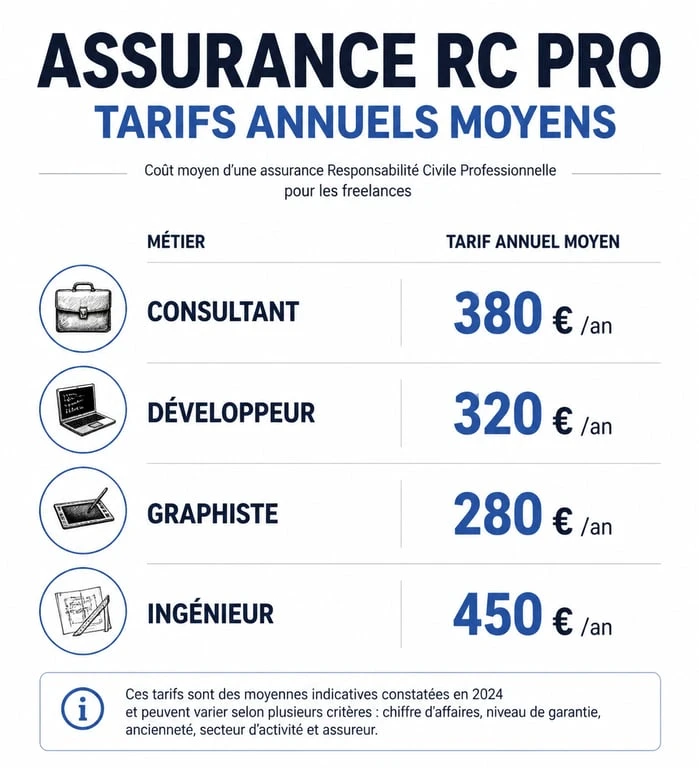

Tarifs annuels moyens de la RC Pro par secteur

| Métier / Secteur | CA annuel estimé | Tarif annuel moyen (TTC) |

|---|---|---|

| Consultant Marketing / SEO | 30 000 € – 50 000 € | 120 € – 180 € |

| Développeur Fullstack | 60 000 € – 90 000 € | 200 € – 350 € |

| Graphiste / Community Manager | 20 000 € – 40 000 € | 100 € – 150 € |

| Ingénieur Conseil / BTP | 50 000 € – 100 000 € | 450 € – 800 € |

Checklist pour comparer les offres

Ne vous arrêtez pas au prix le plus bas. Pour bien comparer, vérifiez le plafond de garantie, qui doit être suffisant par rapport aux contrats que vous signez, certains clients exigeant un minimum de 500 000 € ou 1 000 000 €. Analysez le montant de la franchise, car une prime faible cache parfois une franchise élevée, ce qui peut être douloureux pour un petit sinistre. Lisez attentivement les exclusions, comme les missions réalisées pour des clients aux USA ou au Canada. Enfin, privilégiez les services permettant une souscription en ligne avec une attestation immédiate.

Souscription et gestion des sinistres

La souscription est aujourd’hui simplifiée grâce aux acteurs du numérique. Il suffit de quelques minutes pour remplir un formulaire, fournir votre numéro SIRET et obtenir un devis personnalisé. Une fois le contrat validé, vous recevez votre attestation d’assurance, un document à joindre à vos propositions commerciales ou à vos contrats de prestation.

La procédure en cas de menace de litige

Si un client exprime son mécontentement ou vous menace de poursuites, la première règle est de ne jamais reconnaître votre responsabilité formellement par écrit sans avoir consulté votre assureur. Cela pourrait invalider votre garantie. Contactez immédiatement votre conseiller ou le service sinistre de votre assurance. Ils vous guideront sur la marche à suivre, demanderont des pièces justificatives comme le contrat ou les échanges de mails, et prendront contact avec la partie adverse pour négocier.

Anticiper ces situations prouve une gestion mature de votre activité. En déléguant la gestion du risque financier à un professionnel, vous vous donnez les moyens de vous concentrer sur votre cœur de métier : créer de la valeur pour vos clients.