Le terme obligation revient constamment dans les médias financiers, les contrats de travail et les discussions entre investisseurs, mais il recouvre en réalité deux significations bien distinctes. En finance, une obligation désigne un titre de créance émis par un État ou une entreprise pour emprunter de l’argent auprès des épargnants. En droit, il s’agit d’un lien juridique qui impose à une personne l’exécution d’une prestation envers une autre. Cette double définition provoque souvent des confusions, notamment lorsque vous cherchez à comprendre vos placements ou vos engagements contractuels. Cet article vous apporte les clés pour distinguer ces deux univers, comprendre leur fonctionnement concret et identifier les situations où vous êtes concerné, que ce soit pour faire fructifier votre épargne ou respecter vos obligations légales et contractuelles.

Obligation financière et obligation juridique deux réalités à bien distinguer

Quand vous tapez « qu’est-ce qu’une obligation » dans un moteur de recherche, les résultats mélangent souvent des informations sur les placements financiers et des références au code civil. Cette confusion vient du fait que le même mot renvoie à deux domaines totalement différents, même si leur racine commune évoque l’idée d’un engagement. Pour naviguer efficacement dans vos recherches et comprendre les contextes dans lesquels ce terme apparaît, vous devez d’abord identifier de quel type d’obligation on vous parle.

Comment définir simplement une obligation financière sans jargon complexe

Une obligation financière fonctionne comme un prêt à l’envers : au lieu d’emprunter de l’argent à votre banque, c’est vous qui prêtez à un État, une collectivité locale ou une grande entreprise. L’émetteur s’engage à vous verser des intérêts réguliers appelés coupons, puis à vous rembourser le capital initial à une date précise appelée échéance. Prenons un exemple simple : si vous achetez une obligation d’État français de 5 000 € à 2 % sur 10 ans, vous recevrez 100 € par an pendant 10 ans, puis vos 5 000 € à la fin. Ce produit s’oppose aux actions, où vous devenez associé de l’entreprise sans garantie de rendement ni de remboursement.

Les investisseurs apprécient les obligations pour leur prévisibilité, surtout quand elles sont émises par des entités solides comme l’État allemand ou de grandes multinationales. En revanche, le rendement reste généralement inférieur à celui des marchés actions sur le long terme. Cette différence s’explique par le risque moindre : même en cas de difficultés, les créanciers obligataires sont remboursés avant les actionnaires.

Ce que recouvre une obligation en droit et en langage juridique courant

En langage juridique, une obligation est un lien de droit qui unit au minimum deux personnes : le créancier qui peut exiger quelque chose, et le débiteur qui doit fournir cette prestation. Cette prestation peut prendre trois formes principales : une obligation de donner (transférer la propriété d’un bien), de faire (réaliser un service, livrer un produit) ou de ne pas faire (s’abstenir d’un comportement précis). Votre contrat de travail crée par exemple une obligation de faire à votre charge, celle d’exécuter les tâches convenues, tandis que votre employeur a l’obligation de vous payer.

Les sources des obligations juridiques sont multiples : un contrat que vous signez, la loi qui s’impose à tous, un jugement qui tranche un litige, ou même un fait comme un accident de voiture qui génère une obligation de réparer le dommage causé. Dans la vie quotidienne, vous êtes constamment débiteur ou créancier d’obligations, que ce soit vis-à-vis de votre propriétaire, de votre banque, de l’administration fiscale ou de vos clients si vous êtes professionnel.

Pourquoi le même mot « obligation » désigne finance et droit en pratique

L’origine étymologique commune vient du latin obligatio, qui signifie littéralement « action de lier ». Au Moyen Âge, les marchands matérialisaient leurs dettes par des documents écrits qui constataient le lien entre le prêteur et l’emprunteur. Ces papiers portaient déjà le nom d’obligations et circulaient parfois de main en main, préfigurant le marché obligataire moderne. Le droit a conservé le sens général de lien juridique contraignant, tandis que la finance a spécialisé le terme pour désigner ces titres de créance négociables.

Cette double utilisation persiste parce qu’elle reflète une même réalité : un engagement formel qui crée des droits et des devoirs entre parties. Que vous déteniez une obligation du Trésor ou que vous soyez lié par une obligation contractuelle, vous êtes dans une relation où quelqu’un attend quelque chose de vous ou inversement. Comprendre ce pont entre finance et droit vous aide à mieux saisir la portée de vos engagements dans les deux domaines.

Fonctionnement concret d’une obligation en finance pour l’épargnant et l’investisseur

Si vous envisagez d’investir dans des obligations, vous devez comprendre les mécanismes qui déterminent votre rendement et les risques associés. Contrairement à un livret bancaire où le fonctionnement reste très simple, une obligation comporte plusieurs paramètres qui interagissent entre eux. Cette section vous donne les clés pour évaluer rapidement si un placement obligataire correspond à votre profil d’épargnant.

Comment fonctionne une obligation du point de vue de l’investisseur particulier

Lorsque vous achetez une obligation, vous acquérez un titre qui mentionne trois informations essentielles : le nominal (montant de référence, souvent 1 000 € ou un multiple), le taux du coupon (pourcentage d’intérêt annuel) et la date d’échéance (fin du prêt). Si vous achetez l’obligation à son émission et la conservez jusqu’au remboursement, votre calcul reste simple : vous percevez chaque année le montant du coupon, puis récupérez votre capital final. Imaginons une obligation de la SNCF émise à 10 000 € avec un coupon de 2,5 % sur 7 ans. Vous toucherez 250 € par an pendant 7 ans, puis vos 10 000 € en 2033 si vous achetez aujourd’hui.

La situation se complexifie quand vous achetez ou vendez l’obligation sur le marché secondaire, c’est-à-dire après son émission initiale. Le prix de marché fluctue en fonction de l’évolution des taux d’intérêt et de la perception du risque de l’émetteur. Si vous revendez avant l’échéance, vous réaliserez une plus-value ou une moins-value selon le prix obtenu par rapport à votre prix d’achat. Cette dimension spéculative s’ajoute au rendement des coupons pour déterminer votre performance globale.

Taux, coupon, maturité comment ces éléments influencent votre rendement

Le taux du coupon représente la rémunération annuelle versée par l’émetteur, exprimée en pourcentage du nominal. Une obligation à 3 % sur un nominal de 5 000 € vous rapporte 150 € par an. Mais votre rendement réel dépend aussi du prix d’achat : si vous payez l’obligation 4 800 € au lieu de 5 000 €, votre rendement effectif dépasse les 3 % puisque vous toucherez toujours 150 € annuels plus un gain de 200 € au remboursement. À l’inverse, acheter au-dessus du nominal réduit votre rendement final.

La maturité désigne la durée restant à courir jusqu’au remboursement. Plus cette durée est longue, plus le prix de l’obligation sera sensible aux variations de taux d’intérêt du marché. Si les taux montent après votre achat, le prix de votre obligation baisse car de nouvelles émissions offrent de meilleurs coupons. À l’inverse, si les taux baissent, votre obligation voit sa valeur augmenter. Cette sensibilité s’appelle la duration et constitue un indicateur clé pour les investisseurs avertis.

| Élément | Impact sur le rendement | Exemple chiffré |

|---|---|---|

| Taux du coupon | Détermine les intérêts annuels fixes | 2 % sur 10 000 € = 200 € par an |

| Prix d’achat | Modifie le rendement effectif total | Achat à 9 500 € au lieu de 10 000 € augmente le rendement |

| Maturité | Influence la volatilité du prix | Une obligation à 20 ans varie plus qu’une à 2 ans |

Quels sont les principaux risques liés aux obligations pour votre épargne

Le risque de taux constitue la première source de perte potentielle pour un détenteur d’obligations. Quand les taux d’intérêt généraux augmentent, les obligations déjà émises deviennent moins attractives et leur prix de marché chute. Si vous devez revendre avant l’échéance dans ce contexte, vous subissez une moins-value. Ce risque augmente proportionnellement à la durée restante de l’obligation : une obligation à 15 ans perdra plus de valeur qu’une à 2 ans lors d’une hausse des taux.

Le risque de crédit représente la possibilité que l’émetteur ne puisse pas honorer ses engagements. Une entreprise peut faire faillite, un État peut faire défaut sur sa dette. Les agences de notation comme Standard & Poor’s ou Moody’s évaluent ce risque en attribuant des notes allant de AAA (excellent) à D (défaut). Une obligation notée BBB ou moins est considérée comme spéculative et offre logiquement un rendement plus élevé pour compenser ce risque accru. En 2026, certains États émergents et entreprises du secteur énergétique présentent des notations dégradées qui exigent une vigilance particulière.

Le risque de liquidité concerne votre capacité à revendre rapidement votre obligation à un prix correct. Contrairement aux actions de grandes entreprises qui s’échangent massivement chaque jour, certaines obligations d’entreprises moyennes trouvent difficilement acquéreur. Vous pourriez devoir accepter une forte décote pour trouver un acheteur, surtout en période de tensions sur les marchés financiers.

Types d’obligations et exemples concrets pour mieux les reconnaître

Le marché obligataire regroupe une grande variété de produits qui ne présentent pas les mêmes caractéristiques ni le même niveau de risque. Connaître les grandes familles d’obligations vous permet de mieux comprendre les offres que vous rencontrez et d’identifier celles qui correspondent à votre stratégie patrimoniale. Cette diversité reflète les besoins de financement très différents des émetteurs.

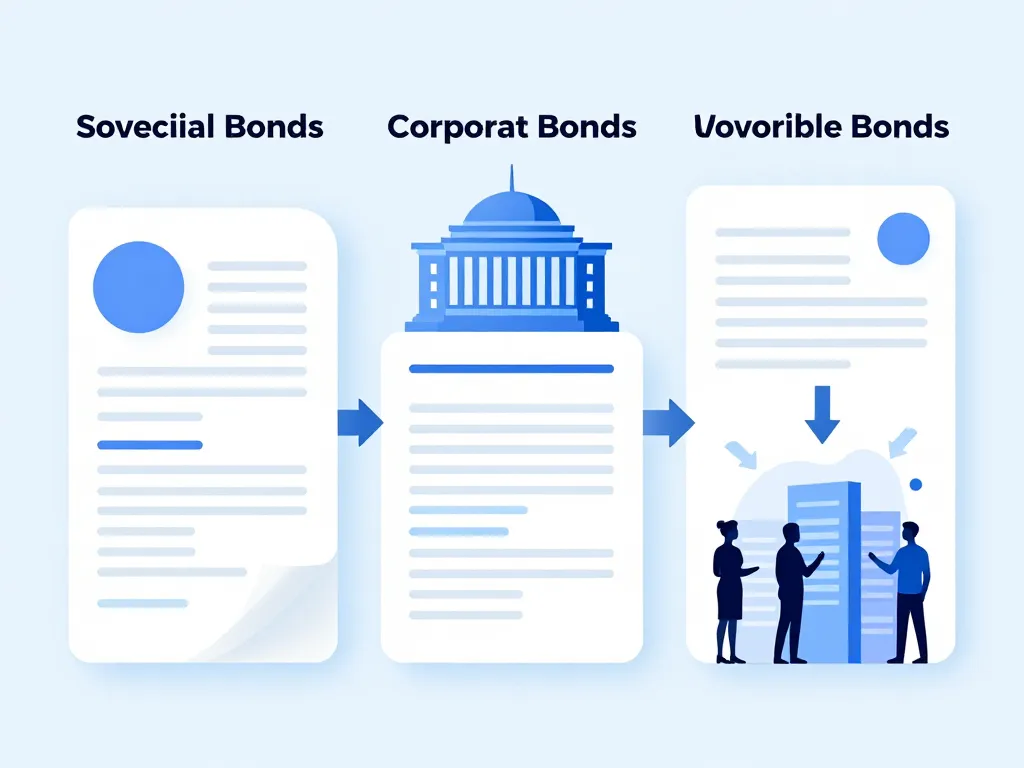

Quelles différences entre obligations d’État, corporate et obligations convertibles

Les obligations d’État, aussi appelées obligations souveraines, sont émises par les gouvernements pour financer leurs déficits budgétaires ou refinancer leur dette existante. En France, l’Agence France Trésor émet des OAT (Obligations Assimilables du Trésor) avec des maturités allant de quelques années à 50 ans. Ces titres servent de référence pour mesurer le risque dans une zone géographique donnée. Les obligations allemandes (Bunds) ou américaines (Treasury bonds) constituent d’autres exemples majeurs. Leur rendement reste généralement faible car le risque de défaut d’un grand État développé est considéré comme quasi nul.

Les obligations d’entreprise, ou corporate bonds, permettent aux sociétés de se financer directement auprès des investisseurs plutôt que de passer uniquement par les banques. Une entreprise comme TotalEnergies ou LVMH peut émettre des obligations pour financer des acquisitions ou des investissements industriels. Le rendement proposé dépasse celui des obligations d’État car l’investisseur prend un risque supplémentaire sur la solidité financière de l’entreprise. En 2026, les taux proposés sur ces obligations varient typiquement entre 3 % et 7 % selon la notation et la durée.

Les obligations convertibles offrent une option particulière : à certaines conditions et dates précises, vous pouvez transformer votre obligation en actions de l’entreprise émettrice selon un ratio déterminé à l’avance. Ce mécanisme permet de profiter d’un revenu fixe initial tout en conservant un potentiel de gain si le cours de l’action progresse fortement. Ces obligations hybrides attirent les investisseurs qui veulent limiter leur risque à court terme tout en gardant une exposition au potentiel de croissance de l’entreprise.

Exemple simple d’achat d’obligation et scénario de détention jusqu’à l’échéance

Prenons le cas de Marie, qui dispose de 15 000 € à placer pour préparer sa retraite dans 8 ans. Elle achète en mars 2026 des obligations Orange nouvellement émises avec un nominal de 1 000 €, un coupon de 3,2 % et une échéance en mars 2034. Elle acquiert donc 15 obligations pour un investissement total de 15 000 €. Chaque année, elle percevra 480 € d’intérêts bruts (15 000 € × 3,2 %), qui seront soumis à la flat tax de 30 % en France, soit un net de 336 € annuels.

En mars 2034, si Orange respecte ses engagements, Marie récupère ses 15 000 € de capital. Sur les 8 ans, elle aura perçu 2 688 € nets d’intérêts cumulés. Son rendement annuel net ressort donc à environ 2,24 % après fiscalité, un niveau protecteur face à l’inflation mais inférieur aux performances historiques des actions. Si Marie avait revendu ses obligations en 2029 suite à une hausse des taux d’intérêt, elle aurait pu subir une moins-value temporaire, mais en conservant jusqu’à l’échéance, elle sécurise le rendement prévu initialement.

Où et comment peut-on acheter des obligations en tant que particulier

Vous pouvez acheter des obligations directement via votre compte-titres ordinaire chez votre banque ou un courtier en ligne. Les banques traditionnelles proposent généralement les obligations lors de leur émission sur le marché primaire, ce qui vous garantit de les obtenir au nominal. Les courtiers en ligne comme Boursorama ou Bourse Direct donnent accès au marché secondaire où s’échangent des obligations déjà en circulation, avec des prix qui fluctuent selon l’offre et la demande.

Le ticket d’entrée minimum varie fortement : certaines émissions d’entreprises exigent un investissement minimal de 100 000 €, tandis que les obligations d’État françaises sont accessibles dès 1 000 €. Cette barrière à l’entrée pousse de nombreux épargnants vers les fonds obligataires, aussi appelés OPCVM obligataires ou ETF obligataires. Ces véhicules collectifs achètent des centaines d’obligations différentes et vous permettent d’investir dès quelques centaines d’euros tout en mutualisant le risque de crédit. Les frais de gestion annuels oscillent entre 0,1 % pour les ETF passifs et 1,5 % pour les fonds gérés activement.

Mécanismes des obligations juridiques dans la vie quotidienne et professionnelle

Au-delà de la sphère financière, les obligations juridiques structurent l’ensemble de vos relations avec les autres personnes et institutions. Que vous signiez un bail, un contrat de travail, une facture ou même que vous provoquez un accident, vous créez ou subissez des obligations au sens du droit civil. Comprendre ce mécanisme vous aide à anticiper vos devoirs et à faire valoir vos droits dans de nombreuses situations pratiques.

D’où viennent les obligations dans un contrat et que contiennent-elles exactement

Lorsque deux parties concluent un contrat, elles définissent librement les obligations qu’elles acceptent mutuellement. Dans un contrat de vente, le vendeur s’oblige à livrer le bien conforme et à en transférer la propriété, tandis que l’acheteur s’oblige à payer le prix convenu. Ces obligations principales sont souvent complétées par des obligations accessoires comme l’information, la garantie ou la confidentialité. Le code civil français encadre ce processus dans ses articles 1101 et suivants, réformés en 2016 pour moderniser le droit des contrats.

Un contrat de travail illustre bien la richesse de ces mécanismes : votre employeur doit vous fournir du travail, vous payer, respecter les règles de sécurité et les dispositions conventionnelles. De votre côté, vous devez exécuter les tâches confiées, respecter les consignes, faire preuve de loyauté et ne pas concurrencer votre employeur pendant la durée du contrat. Certaines de ces obligations découlent directement du code du travail, d’autres de votre convention collective ou du contrat lui-même.

Comment se traduisent les obligations légales pour les entreprises et particuliers

Les obligations légales s’imposent à tous sans nécessiter de signature ou d’accord préalable. Chaque contribuable doit déclarer ses revenus annuels et s’acquitter de l’impôt correspondant, sous peine de redressement et de majorations. Les propriétaires de véhicules doivent souscrire une assurance responsabilité civile obligatoire avant de circuler. Les entreprises supportent des dizaines d’obligations déclaratives et normatives : tenue de comptabilité, respect du RGPD pour les données personnelles, déclarations sociales mensuelles, normes de sécurité incendie selon le type d’établissement.

En 2026, les obligations environnementales se multiplient pour les entreprises, notamment dans le cadre de la directive européenne sur le reporting de durabilité. Les sociétés de plus de 250 salariés doivent désormais publier un bilan carbone détaillé et des objectifs de réduction chiffrés. Pour un particulier, ces évolutions se traduisent par de nouvelles contraintes comme l’interdiction de location des logements classés G en termes de performance énergétique, qui crée une obligation de travaux pour les propriétaires bailleurs.

Que se passe-t-il en cas de non-respect d’une obligation contractuelle

L’inexécution d’une obligation contractuelle ouvre plusieurs possibilités au créancier. Il peut d’abord exiger l’exécution forcée, c’est-à-dire contraindre le débiteur à remplir finalement son obligation par voie judiciaire. Si un vendeur refuse de livrer le bien vendu, l’acheteur peut obtenir une décision de justice ordonnant la livraison sous astreinte financière journalière. Cette solution fonctionne bien pour les obligations de faire ou de donner précises.

Lorsque l’exécution forcée devient impossible ou inadaptée, le créancier peut réclamer des dommages et intérêts pour compenser son préjudice. Le montant dépend du dommage réellement subi et prévisible au moment de la signature du contrat. Un retard de livraison de matériaux qui retarde un chantier peut générer des dommages importants si le créancier démontre ses pertes financières concrètes. Dans les situations les plus graves, le créancier peut demander la résolution du contrat, qui annule rétroactivement les obligations et remet les parties dans leur état initial.

Les clauses pénales, fréquentes dans les contrats professionnels, prévoient à l’avance le montant des pénalités en cas de manquement. Un prestataire de services informatiques peut par exemple accepter de payer 500 € par jour de retard de livraison d’un logiciel. Le juge conserve toutefois le pouvoir de modérer ces pénalités si elles apparaissent manifestement excessives ou dérisoires par rapport au préjudice réel.

Que vous envisagiez les obligations sous l’angle financier ou juridique, ce terme renvoie toujours à un engagement formalisé qui crée des droits et des devoirs. Pour vos placements, les obligations représentent une classe d’actifs à privilégier si vous recherchez la stabilité et des revenus réguliers, en acceptant un rendement généralement modéré. Dans vos relations contractuelles et légales, les obligations structurent votre vie quotidienne et professionnelle, avec des conséquences concrètes en cas de non-respect. Maîtriser ces deux dimensions vous permet de prendre des décisions éclairées, que ce soit pour diversifier votre patrimoine ou pour sécuriser vos engagements dans toutes vos interactions.